文 | 中国微酒 岳治中

“最困难阶段已过去”,不久前,高盛发布了一份中国白酒行业最新专题研究报告,并表示尽管宏观需求复苏仍待明确信号,但白酒板块最困难阶段已经过去,已处于复苏早期,出现企稳信号。供应端加速出清推动渠道库存趋于健康,主要次高端品牌批价企稳。

众所周知,过去两年,整个行业深陷降价内卷:高端名酒批价持续下探、次高端倒挂常态化、终端经销商恐慌抛货,几乎所有品类都逃不开价格下行压力。

但回望刚刚收官的上半年,这样的情况似乎正在悄然改变。

01 告别跌跌不休,白酒企稳了?

白酒真的企稳了吗?从市场表现来看,答案是肯定的。

统计数据显示,酒类CPI(价格指数)虽已连续6个月呈现同比下降趋势,但降幅正在逐月收窄,4、5、6月分别下降3.0%、2.9%、2.8%。

以26年散飞为例,根据多个报价平台的数据显示,其年初上市时批价约为1520元,随后在4月涨至1630元附近,此后虽然有所回落,但始终维持在1620元左右。

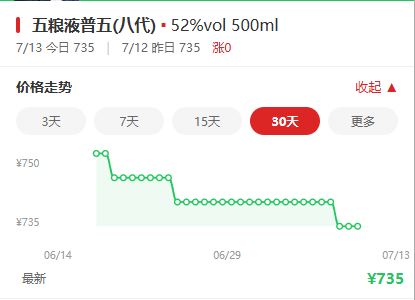

除此以外,普五(八代)、国窖1573、君品习酒、洋河M6+等主流大单品批价也基本保持稳定,未出现大幅波动,即便是在6.18后,上述多款产品的批价也未出现往年常见的“节后跳水”现象。

抛开线上报价平台,线下渠道的反馈同样印证了这一趋势。有成都经销商表示,某浓香名酒端午前后有经销商因厂家政策不明出现恐慌性甩货,一度导致该产品批价较春节回落明显,但没过多久价格又回到了正常水平。

而在山东淄博,一位主营酱酒的经销商也坦言,上半年他们主营的几款酱酒产品价格波动幅度基本在5元左右波动,相较于去年和前年那种动辄几十元的剧烈震荡,已经温和了许多。

另外贵阳某烟酒店老板告诉微酒,当前店里热销的几款名酒价格稳定,虽然还没回到以前能赚钱的时候,但至少价格波动不会再那么大,多少敢进一点货了。

02 哪些原因,让酒价不再猛跌?

从一路猛跌到逐步企稳,究竟有哪些原因在为酒价托底?

首先是酒厂主动减\控量。就拿茅台来说,其先是在去年四季度,主动“刹车”,以牺牲短期业绩的代价为改革提前“排雷”,而后今年更是首次没有设定量化经营目标,提出要强调实事求是、不唯指标,杜绝违背市场规律的压货行为。

习酒则采取了更为系统的策略。今年1月初,君品习酒宣布2026年将整体进行减量,全国限量供应4000吨。洋河、泸州老窖等也采取了类似的控量稳价措施,通过减少市场投放量来缓解供需矛盾,避免价格进一步下滑。

其次是费用的托底支持。其中,五粮液在维持普五出厂价不变的前提下,通过政策性补贴实现“曲线降价”,以真金白银让利渠道,稳定经销商信心。

汾酒则深化了“汾享礼遇”,将返利与批价稳定、动销进度、库存健康、开瓶率直接绑定,倒逼经销商聚焦终端服务而非囤货牟利,并坚持以销定产,摒弃为报表压货的短期行为,让渠道轻装上阵。

除了厂家的主动作为,渠道端也在自发形成“价格护城河”。成都盛世酒魁就创造性地提出了“共赢共创计划”,通过“保利、增利、赋能”三维策略,确保合作方的合理利润空间。

保利部分聚焦终端价格痛点,通过给出价格兜底承诺和“退货绿色通道”两大举措,确保合作的终端商不会因价格波动而受到损失。

增利部分则围绕动销瓶颈,将额外奖励与“价盘控制、区域保护、扫码开瓶率” 三大指标挂钩,以本地扫码率高低决定奖励额度。赋能部分则直击客户动销能力短板,对外建立48小时响应机制。

这些举措让其为合作的经销商、终端提供了更稳定的经营预期,也使得渠道库存得以良性消化。于此,2025年盛世酒魁的销售额在去年的基础上增长了7倍,并提前十个月超额完成2026年全面计划任务。

最后是渠道库存的持续消化。自从行业进入调整以来,去库存便成为酒企和经销商的核心任务,经过一年多的持续消化,多数渠道库存已从高位回落至相对健康水平。券商调研显示,目前茅台基本实现零库存,五粮液库存降至1个月以内,高度国窖降至2个月左右。

成都盛世酒魁总经理廖珍露也表示,习酒的经销商库存目前已降至合理水位,目前经销商和终端的进货意愿较之前提高了不少。

03 价稳了,能否就此高枕无忧?

尽管酒企和渠道端在稳价、去库存方面取得了阶段性成效,但其面临的深层挑战并未消失。

一方面,目前正值淡季,白酒消费需求相对疲软,商务宴请、礼赠场景尚未完全恢复,终端动销仍面临压力。虽然渠道堰塞湖问题得到了一定程度的缓解,但是从消费端传导至渠道端的拉力尚未完全形成,市场仍处于“价格企稳、动销待启”的过渡期。

另一方面,目前价格企稳的主要是名优酒企的核心大单品,而中小酒企及部分次高端产品仍面临价格下跌的压力。尤其是以酱酒为代表的品类,前期库存积累较重,价格下跌幅度也更大。

根据深圳市酒业协会发布的报告,2025年当地高端酱酒批发价全年跌幅达33.1%,虽然这只是一个区域市场的数据,但也从侧面反映出市场供需关系对价格的影响。

有行业专家认为,目前批价的企稳,不意味着白酒行业已经彻底走出调整期,企业就可以高枕无忧。综合来看,那些在去年甚至前年就开始控量挺价的品牌,其价格大多已接近谷底,不会有太大的下跌空间。但尚未完成库存出清的品牌,价格仍有进一步下探的可能。

而在微酒看来,当前酒价的企稳不等于回暖,止跌不等于涨价,市场仍需要时间消化库存、修复需求、重构秩序。尤其是随着这一轮调整完毕,白酒行业的结构性分化会愈发明显,品牌力、产品力、渠道力,将成为决定产品价格韧性的核心关键。

犀牛配资提示:文章来自网络,不代表本站观点。